個人型確定拠出年金iDeCo(イデコ)のメリット・デメリット

自分で将来の年金を作ることを目的に、国が定めた制度がiDeCoです。

そのメリットとデメリットを十分に理解した上で加入を検討しましょう。

※このページはプロモーションを含みます

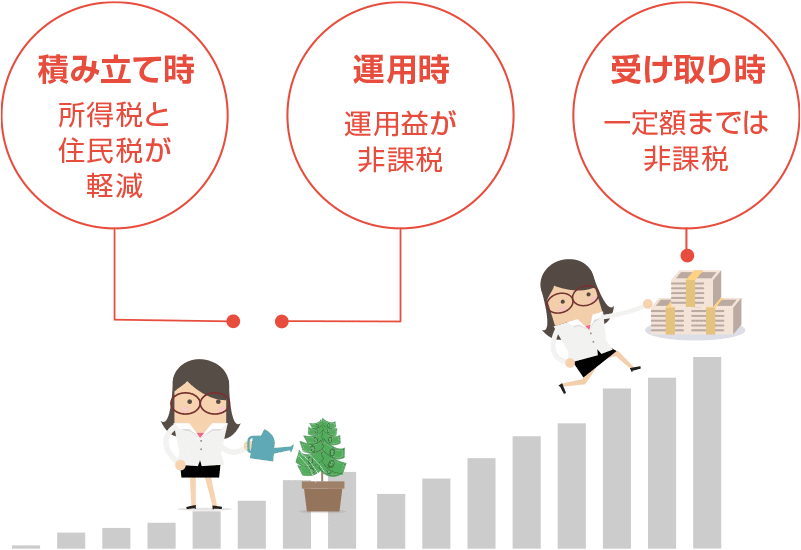

iDeCoのメリット① 税負担が軽くなります

老後に受け取る資産づくりを国としてもサポートするため、iDeCoでは積み立て時、運用時、受け取り時の3つのタイミングで私たちが納める税金の負担を減らす仕組みがあります。一つずつ詳しく見ていきましょう。

積み立て時:所得税と住民税が軽減されます

私たちが納める所得税や住民税は収入からさまざまな「控除」と呼ばれる金額を差し引いた「課税所得」をもとに納税額が計算されます。

iDeCoで積み立てたお金は全額がこの控除の対象となって差し引かれます。つまり、iDeCoで積み立てするほど課税所得を減らすことができます。積み立てしている間、毎年の税負担を軽くできますから、若いうちから積み立てを始めると長くこのメリットを享受できます。

なお、所得税を支払っている方であれば毎月5000円の積み立てで、住民税と合わせた税負担の軽減がiDeCoの口座管理料(年間2000~7000円程度)を上回ります。

運用時:運用で得た利息・利益に税金がかかりません(運用益が非課税)

定期預金や投資信託といった金融商品を運用して得られる利息や利益に対して、通常であれば20.315%の税金がかかりますが、iDeCoならこれらの税金が全くかかりません。

受け取り時:一定額までは税金がかかりません

iDeCoの受け取り方は基本的に「まとめてもらう(一時金)」か「分割でもらう(年金)」かの2通りあります。いずれも課税されますが、どちらにも一定額までは税金がかからないよう控除が適用されます(前者の場合は退職所得控除、後者は公的年金等控除の対象です)。

iDeCoのメリット② 離職・転職しても老後資産の準備を続けられます

今の勤務先から転職したり、あるいは退職して専業主婦(夫)になるなど仕事を離れると、積み立てできる金額が変わることはありますが、基本的にはiDeCoでの積み立てや運用を続けられます。継続していくとまとまった老後資産を準備できます。

もし転職先の企業年金などが理由でiDeCoをやめなければならない場合でも、iDeCoで運用していた資産は他の年金制度へ持ち運び(ポータビリティ)できます。

これも覚えておこう

- 資産の持ち運びには手続きが必要です。

- 移換には1~2ヵ月ほどかかります。早めに手続きを行いましょう。

iDeCoのデメリット① 60歳まで受け取れない

iDeCoは原則として、60歳になるまで受け取りはできません。そのため、「老後の備えを充実させる」こと以外の目的、例えば「税負担が軽減されるメリットがある」という理由だけでiDeCoを始めてしまうと、ミスマッチが生まれる可能性もあります。

ただ、iDeCoの目的と自分がiDeCoを始めたい理由が合っていれば、このデメリットは大きな問題にはならないはずです。むしろ、途中で受け取りができない仕組みがあるからこそ、確実にまとまった老後資産を受け取ることができます。

このほかにもiDeCoでは、毎月一定額(5000円~)を積み立てるため手間がかからない、といった老後資産づくりを行いやすい仕組みが整えられています。

iDeCoのデメリット② 手数料がかかる

iDeCoは加入時(初回1回のみ)や運用期間中(毎月)、受け取り時(振り込みの都度)に費用がかかります。

加入・受け取り時の手数料はほとんどの金融機関で同じ金額に設定されています。ただ、運用期間中かかる費用(毎月)については金融機関によって金額が異なります。積み立てをしている間は所得税・住民税の負担軽減で十分カバーされるとはいえ、費用負担が少ない方が手取り額は確実に増えますから、金融機関を選ぶ際の比較ポイントのひとつといえます。

これも覚えておこう

- 投資信託は運用をお任せする手数料として、運用管理費用(信託報酬)がかかります。

- 運用管理費用は商品によって異なり、あらかじめ開示されています。

- 投資信託は価格が変動するため、購入時と売却時のマーケットの状況などによっては元本割れの可能性があるものの、リターンも期待できます。

- 商品とその配分は自分で選べるので、商品選びの際は運用管理費用(信託報酬)を確認しましょう(取り扱い商品は金融機関により異なります)。